上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第8回目となります。今回は投資学習支援事業を運営しているグリーンモンスター株式会社(以後、グリーンモンスター社という)について見ていきます。

事業の概要

グリーンモンスター社は、2013年7月設立、2024年3月29日にグロース上場されています。

事業内容は、投資学習支援事業として、開発したモバイルアプリ利用者と金融機関を結ぶサービスや、個人・法人に対するファイナンシャルプランニングサービスの提供を行っています。

「おかねに対する意識と行動を変える」をミッションにかかげるグリーンモンスター社は、新NISAの開始もあり、ますます投資への関心が高まっていくなかで、多くのニーズに応えていくことが期待されます。

資本構成

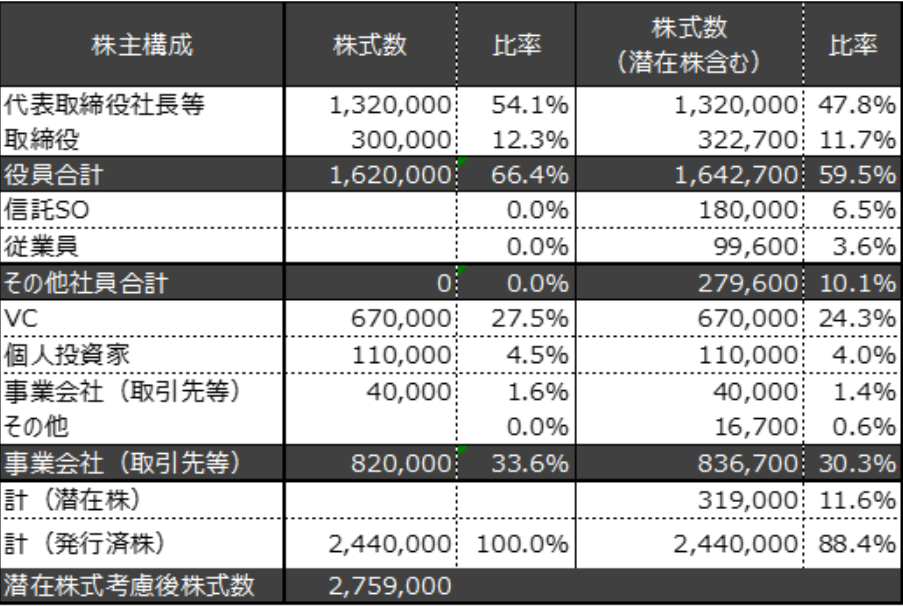

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成から以下の特徴があると言えます。

1.役員陣のみによる持ち株比率が顕在株ベースで66.4%

取締役2名を含めた経営陣での持ち株比率が66.4%、代表取締役社長(資産管理会社含む)のみでも顕在株ベースで過半数の54.1%を保有しています。そのため会社法上の決議事項については、経営陣主導で迅速に意思決定ができた状況だと考えられます。

スピーディな意思決定を担保するためには、経営陣の持ち株比率については過半数、もしくは3分の1をキープできるような資本政策が必要となります。

2.外部株主による資本参加

グリーンモンスター社ではエクイティによる資金調達を実施しています。 ただし、調達先は多くはなく限定した先からの調達となっています。 これはビジネスモデル上、多額の投資資金が不要であることやかなり早い段階から黒字化していたと考えられます。

エクイティ調達の手段(調達先、金額等)は、ビジネスモデルに大きく影響を受けるものであるため、自社の資本政策を考える際には、類似のビジネスモデルの企業を分析することが有効です。

3.従業員へのインセンティブ

グリーンモンスター社は2019年11月に信託型ストックオプションを発行しています。 これはグリーンモンスター社の企業価値向上に持続的かつ精力的に貢献する従業員に対して付与を予定しているものです。 また、信託型ストックオプションとは別にストックオプションも付与しています。 以上からグリーンモンスター社では、信託型ストックオプションとストックオプションをその目的を分けて活用していることが考えられます。

なお、信託型ストックオプションについては、2023年7月に税制取り扱いが明示され、所定の要件を満たさない場合には給与課税として累進課税が適用されることとなったため、ストックオプション付与者における金銭的なメリットが減少することとなったが、インセンティブとしては複雑な設計を行うこともできるため、設計にあたっては専門家も交えて自社にあった設計が必要です。

以上から、グリーンモンスター社は、迅速な意思決定を担保しながら、必要な資金を調達し、従業員に対しても目的別にストックオプション制度を構築していることから、自社事業を通じた、投資に関連する豊富な知識を生かして資本政策を策定したと考えられます。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

以 上