上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第11回目となります。今回はスキマバイトサービスを展開している株式会社タイミー(以後、 タイミー社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特長を分析していきたいと思います。

事業の概要

タイミー社は、2017年8月に株式会社Recolleとして設立、当時はアパレル関連事業を行っていたが、その後2018年6月に社名を現在の株式会社タイミーに変更し、同年8月にスキマバイトサービス「タイミー」を提供開始しています。

その後2024年6月21日にグロース上場の承認を受けています。

事業内容は、有料職業紹介事業として、「働きたい時間」と「働いてほしい時間」をマッチングするスキマバイトサービスです。 収益は雇用主から支払われる手数料で、ワーカーに支払う報酬等の30%程度となっています。

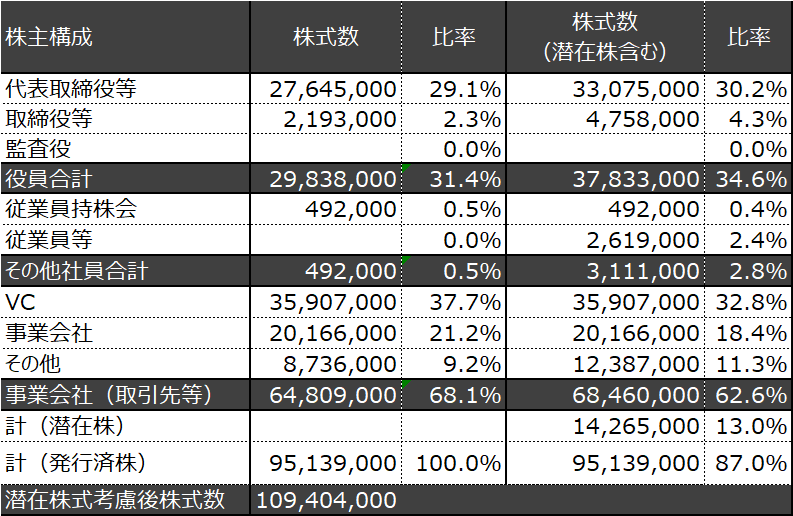

資本構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.役員陣(旧役員含む)のみによる持ち株比率が顕在株ベースで31.4%

経営陣での持ち株比率が31.4%となっており、会社法上の決議事項については、常に外部株主との調整が必要な状況だと考えられます。

タイミーの事業はすでに先行者がいたこともあり、シェア獲得のためにも多額の資金調達を実施しています。結果として認知度があがり事業の急成長を達成することができています。 一方でスピーディな意思決定を担保するためには、経営陣の持ち株比率については過半数、もしくは3分の1をキープできるような資本政策を策定することも必要となります。

2.初回の資金調達時の株主の多くが事業会社となっている

「株式の状況」の「発行済み株式総数、資本金等の推移」から分かるように、最初の資金調達先は事業会社が多く、その後の資金調達ラウンドでVCが出資しています。通常事業会社による出資ラウンドはバリュエーションがVCの考えるバリュエーションよりも高くなる傾向があるため、その後のラウンドでVCが出資することが難しくなる傾向があります。しかしタイミー社では継続的にVCから出資を受けており、当初から事業の魅力や成長性や高かったものと思われます。 初回である2018年12月の資金調達時のプレバリュエーションは約10億円となっており、一般的なスタートアップ企業のシリーズA相当のバリュエーションだったと推察されます。

3.上場想定時価総額が上場前ラストファイナンスの約5倍

「株式の状況」の「発行済み株式総数、資本金等の推移」によれば上場前最後の資金調達は2021年9月15日でその際の株価は277.3円(株式分割後)となっており、想定価格1,330円と比較すると4.79倍となっています。直近のグロース上場株価の動きが低調なこともあり、上場を延期したり、ダウンラウンドでの上場となっている企業が多いなか、タイミー社では資金調達をはじめてから着実にバリュエーションを上げて、上場に至っています。逆に着実にバリュエーションを上げることができたため、資金調達がスムーズに行われ、上場もかなり短期で達成することができたと考えられます。

以上から、タイミー社は先行する競合に対抗するために多額の資金調達を実施し、事業の急成長を実現、その結果短期での大型上場を達成することができたと考えられます。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

以 上