上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第25回目となります。

今回は2024年10月11日に上場したものの、「新規上場申請に係る宣誓書において宣誓した事項について重大な違反を行った場合に該当するため 」という理由により2025年8月31日に上場廃止となった株式会社オルツ(以後、 オルツ社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特長を分析していきたいと思います。

会社概要と事業の特徴

オルツ社は、2014年11月にて「P.A.I.」(パーソナル人工知能)の開発を目的として設立され、様々な機関と共同研究を行い、2018年6月には経済産業省「J-Startup企業」にも選出されました。

その後2024年9月5日にグロース上場の承認を受けています。

また、直近研究開発への投資を積極的に行っており、2022年12月期に99,934千円計上されていましたが、2023年12月期では593,487千円、2024年12月期の中間会計期間では573,763千円と2022年12月期と比較して大幅に投資額を増やしています。

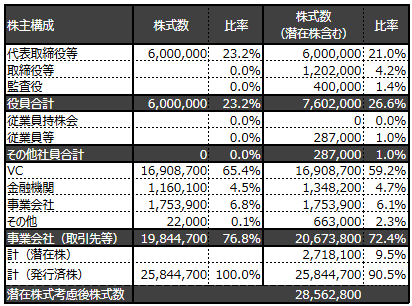

上場時の株主構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

資本政策の戦略的特徴

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.VCや事業会社からの大型エクイティ調達

オルツ社の事業は「P.A.I.」(パーソナル人工知能)の開発であり、開発資金の調達に株式を積極的に活用したと考えられます。

これは、「沿革」に記載されている2020年までの資金調達額の合計が約25億円にのぼっていること、一方で「事業の内容」では、オルツ社は2020年にリリースした主要プロダクト等の展開を皮切りに売上を大きく拡大させていると記載されていて、「事業の内容」内にある図2によれば2020年12月期より売上が計上されています。

なお、「主要な経営指標等の推移」によれば2019年12月期も50百万円弱の売上が計上されていますが、「事業の内容」に記載されている文脈を考慮すると、スポットの売上であり2019年12月期以前も大きな売上はなかったものと考えられます。

そのため、大きな売り上げのない2020年までに調達した資金については多くを「P.A.I.」(パーソナル人工知能)の開発に投資していたと考えられます。なおオルツ社のシリーズBラウンド調達に関するIRからも人工知能研究開発体制の強化を目的としているとの記載があります。

その後も継続的に株式による大型資金調達を実施しており、結果として経営者による持ち株比率が23.2%と、会社法上の決議事項については常に外部株主との調整が必要な持ち株比率となっています。

なお、スタートアップ企業の強みの一つでもあるスピーディな意思決定を担保するために、経営陣の持ち株比率については過半数、もしくは3分の1をキープすることを念頭においた資本政策を策定することも重要です。

2.事業展開を重視した事業会社中心の投資家構成となったシリーズCラウンド

「株式等の状況」の「発行済株式総数、資本金等の推移」から分かるように、C種優先株式の発行先の多くが事業会社もしくはCVCとなっています。なお、 C種優先株式は「沿革」に記載されている2018年12月から2021年1月に渡り発行されており、同期間以降、売上が急成長しています。

また、2020年1月にはオルツ社の主力商品である「AI GIJIROKU」の提供が開始されています。そのため、シリーズC「AI GIJIROKU」の拡販を目的に資本業務提携を進めたと考えられます。

オルツ社のシリーズCラウンド調達に関するIRからも事業展開を重視したラウンドだと分かります。

3.役職員及び外部協力者に対するストックオプションの付与

「新株予約権等の状況」によると、2015年3月31日から計7回、役職員及び外部協力者に対してストックオプションを発行しています。

「事業の内容」「③経験豊富なチームと国内外有数なアカデミアとの連携等の組織体制」にあるように正社員では採用が難しい高い専門性を持つ人材を外部協力者として集めています。

また、正社員も【主要な経営指標等の推移】に記載されている通り、2023年10月期で16名と少数精鋭の体制となっています。

そのため、役職員及び外部協力者によるオルツ社へのコミットメントを高める施策の一つとしてストックオプションを活用していると考えられます。

総評:生成AIベンチャーとして株式を活用した組織及び事業作り

オルツ社は、将来の社会的インパクトを前提に、リスクマネーを積極的に取り込み、組織及び事業を作っていく資本政策だったと位置づけられます。

ただ、結果的に不適切な会計処理があることが明らかになり、東証に提出した新規上場申請に係る宣誓書において宣誓した事項について重大な違反を行ったものと認められるため、上場後わずか10ケ月あまりで上場廃止となってしまいました。(※)

なお、本記事では、あくまで上場時の資本構成から事業の特徴や資本政策の考え方について分析、考察するものであるため、上場廃止の経緯について詳細に言及するものではありません。

しかし、資本政策作成段階において、将来のリスクを加味した資本政策を作成することも可能なので、オルツ社の事例を教訓に将来の利害関係者も想定することも重要なのだと感じました。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。

柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

※ https://www.jpx.co.jp/news/1023/20250730-19.html

以 上