上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察を行う、「資本政策を読む」の第23回目となります。

今回はナイトウエア「BAKUNE」を中心としたコンディショニングブランド事業を展開している株式会社TENTIAL(以後、 TENTIAL社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特長を分析していきたいと思います。

会社概要と事業の特徴

TENTIAL社は、2018年に創業者・中西裕太郎氏により設立。当初はスポーツメディアの運営からスタートしましたが、2019年以降は「コンディショニングブランド事業」に軸足を移し、D2Cブランド「TENTIAL」を立ち上げました。

現在は、医療機器認証を取得したリカバリーウェア「BAKUNE」シリーズを中心に、100点を超える商品ラインナップを展開。自社EC、直営店、他社モール、卸などを通じたオムニチャネル戦略を展開し、売上の65.9%を自社チャネルから得ています。

2024年1月期の売上高は前期比166.0%増の約54億円に達し、ECチャネルを中心に急成長しています。

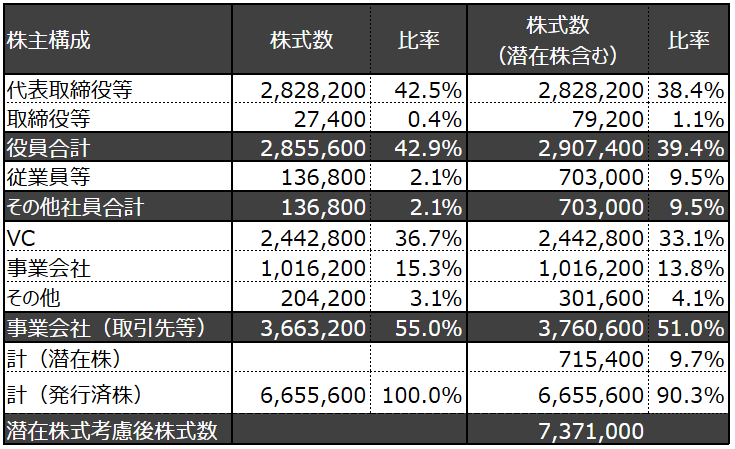

上場時の株主構成と資本政策の戦略的特徴

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成とⅠの部の「株式等の状況」から以下の資本政策の戦略的特徴があると言えます。

1.VC、事業会社からの積極的なエクイティ調達

「沿革」に記載されているように、TENTIAL社は、創業直後からVCや事業会社から資金調達をしています。またクラウドファンディングや認証取得を経て、知名度や信頼性を向上させながら継続的に資金調達をしてきたことがわかります。またD2C事業から業容を拡大し、実店舗の展開前後にもVCから資金調達を実施しており、投資資金にエクイティを活用してきたことが伺えます。

2.役職員に対する現物株及びストックオプションの付与

「新株予約権等の状況」によると、2021年4月1日から役職員に対して複数回ストックオプションを発行しています。いずれのストックオプションにもベスティング条項が設定されており、いずれも株式公開の翌日から1年を経過するまでは付与された新株予約権数のうち3分の1が行使可能,1年経過後2年までで3分の2、2年経過した日以降で全ての新株予約権を行使できることとなっています。ベスティング条項は一般的に人材離脱の防止、モチベーション向上、そして企業成長への貢献を目的として設定されます。

また「株式公開情報」の第1【特別利害関係者等の株式等の移動状況】によると2023年9月に代表者から経営参画意識向上を目的として、中核社員に対して現物株を譲渡しています。

結果としてⅠの部の「主要な経営指標等の推移」に記載されている2021年4月を含む2022年1月期から直前期である2024年1月期の売上高、及びIR等で確認できる2025年1月期の売上高を見ると毎期大きな成長を遂げており、CAGR換算では132%超の成長率となっており、ストックオプション付与、現物株譲渡による売上成長効果も一定あったものと考えられます。

3.銀行による株式、潜在株式の保有

2022年4月に日本政策金融公庫に対して、新株予約権を発行しています。これはいわゆるベンチャーデットであり、「その他の新株予約権等の状況」に新事業育成資金(新株予約権付融資)の利用にあたって融資実行と同時に発行したものと記載されています。

また2024年8月には静岡銀行に対して新株予約権を発行しています。こちらはⅠの部開示段階ではすでに権利行使され現物株式として静岡銀行が保有していることが「株主の状況」に記載されています。

通常ベンチャー企業では収益が安定していない場合が多く、金融機関から通常の融資を受けることが難しいため、近年ベンチャーデットのような新株予約権を活用したファイナンスが増えつつあります。TENTIAL社でも新株予約権を活用した資金調達を実施していることがわかります。

総評:独自性のある成長ストーリーと一貫した資本政策

TENTIAL社の資本政策は、成長性、ブランド力、そして経営主導のバランスを巧みにとった構成です。VCや事業会社との関係性を活かしつつ、経営陣の意思決定も保たれており、上場に至るまでの道筋に一貫性があります。同様の業種、業態のスタートアップにとって、とても参考となる資本政策だと思います。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上