上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察を行う、「資本政策を読む」シリーズ第27回は、「日本企業に安全なビジネスコミュニケーションを届け続けます」を企業理念として掲げ、 メールの無害化、脅威防御、情報漏洩対策などと関連するセキュリティ、リスクマネジメントの製品・サービスの企画・販売事業を行うセキュリティソリューション事業、及びビジネスコミュニケーション(メール・ビジネ スチャット・グループウェア)に関連する製品・サービスの企画・販売事業を行い、コミュニケーションソリューション事業を提供するサイバーソリューションズ株式会社(以後、サイバーソリューションズ社)を取り上げます。

同社の「新規上場申請のための有価証券報告書(Ⅰの部)」をもとに、上場までの資本政策と成長戦略の一貫性について読み解きます。

会社概要と事業の特徴

サイバーソリューションズ社は、1997年4月に設立されたリンクアジア株式会社が前身となって、事業譲渡、MBOを経て現在に至っています。

ビジネスモデルには下記3つの特徴があり、結果として売上の大半がサブスクリプション形式であり、解約率も実質0%という安定的なストックビジネスを実現しています。

1.ファブレス経営:製品開発を自社では行わず、対価については売上高に連動した一定率で設定しているため、原価のコントロールが容易となり、高い利益率を実現しています。

2.ハイブリッド経営:大きな成長は見込まれないものの成熟市場であるコミュニケーションソリューション事業では安定的な収益基盤と残存者利益を確保し、高い成長率が見込まれるセキュリティソリューション事業との組み合わせで売上高の成長と収益性の確保を両立しています。

3.No.3理論に基づく日本No.1戦略:コミュニケーションソリューション事業ではニッチ戦略としてクラウドサービスに加えてパッケージソフトウエアの提供及び同業他社が行わない他社製品も組み合わせた柔軟なカスタイマイズサービスを提供することで、業界大手と競合することなく、固有のポジションを確立しています。

直近2期(2024年4月期、2025年4月期)の売上高成長率は前期比13%増、当期純利益は前期比49%増と売上高成長率はもとより、収益率は売上成長よりも高い数値となっています。

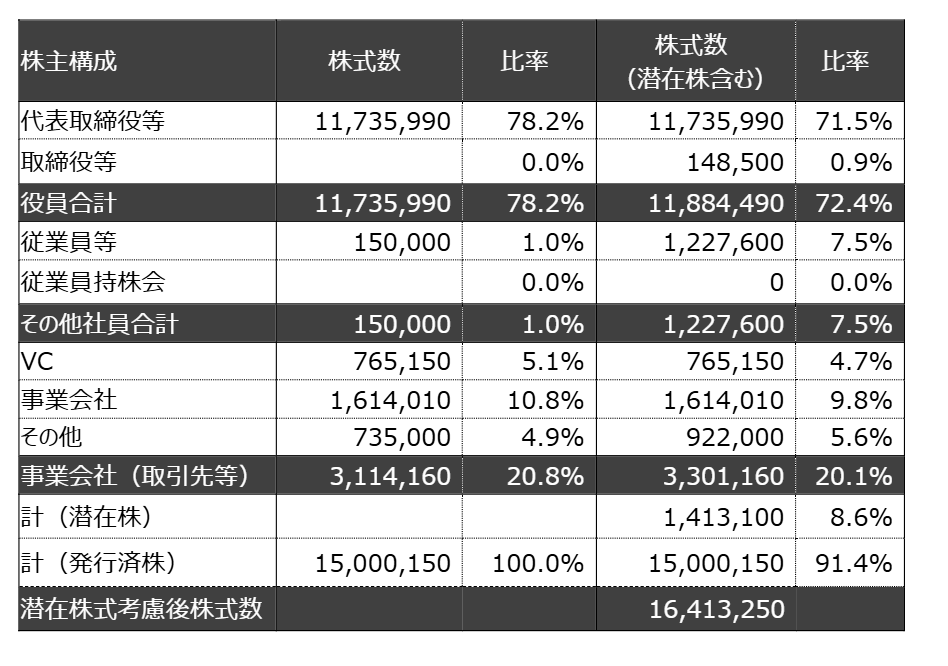

上場時の株主構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

資本政策の戦略的特徴

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.MBOを実施し、代表を中心とした経営体制の確立

サイバーソリューションズ社は、株式上場を目指すために、既存株主から全株式を取得し、MBOを実施しています。

MBOの実施にあたってはACAセカンダリーズ株式会社をスポンサーとして、2023年1月にLBOスキームによるMBOを実施。 上場前の資金調達においては、ベンチャーキャピタル(VC)からの出資を受け入れつつも、創業者が議決権の過半を保持。

この構成から、創業者支配と外部資本の協調という安定的なガバナンス設計がうかがえます。

2.事業会社との戦略的関係構築

「特別利害関係者等の株式等の移動状況 」によると、2023年8月に Openfind Information Technology,Inc. へ714,000株(4.35%)を譲渡しています。 Openfind Information Technology,Inc. は自社のソフトウエアの独占販売権をサイバーソリューションズ社へ付与しており、サイバーソリューションズ社が支払うロイヤリティ費用の80.2%が Openfind Information Technology,Inc. へのものとなっています。つまり、サイバーソリューションズ社の競争力の源泉の一つとなっている Openfind Information Technology,Inc. は自社のソフトウエアの独占販売権を確保するために資本関係を構築しているものと考えられます。

3.役職員へのストックオプション制度の整備

「新株予約権等の状況」によると、サイバーソリューションズ社は2024年4月以降、経営陣および従業員に対して計5回のストックオプションを発行しています。

各回のストックオプションで株価条件や在籍条件が付与されており、新株予約権付与者のコミットメントを促す仕組みとなっています。

また、上場準備段階での新株予約権発行は、企業価値向上に向けたインセンティブ設計の一環と考えられます。

総評:グローバルアライアンスを経た固有ポジション確立によるIPO達成

サイバーソリューションズ社の資本政策は、経営陣主導の強力なネットワークを生かしたアライアンスを株式活用しながらその効果を最大化してきたものと考えられます。

一方で、経営陣の希薄化を最小限に抑えつつ、外部連携を進めることで、企業成長とガバナンスのバランスを取っています。

また、役職員へのストックオプション導入により、人的資本の強化と上場後の企業価値拡大を見据えた体制が整備されています。

このような資本政策は、昨今の上場維持基準の見直しに伴う、上場時時価総額のハードルが上がっているなかで、示唆に富む事例と言えるでしょう。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。

柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上