上場時の資本構成から当該企業の成長ストーリーやガバナンスの在り方を読み解く「資本政策を読む」シリーズ。

第31回は、ライブ配信プラットフォーム「Mirrativ」を展開する株式会社ミラティブ(以下、ミラティブ社)を取り上げます。

ミラティブ社は、一般的なスタートアップIPOのようにVC支援を受けて成長してきた企業である一方で、資本政策上は興味深い特徴を持っています。

それは、PEファンドが主導する典型的なMBOではなく、VCからMBO資金を調達する形で事業を独立させ、その後上場に至っている点です。

本稿では、Ⅰの部をもとに、事業の特性と資本政策の関係性を読み解いていきます。

会社概要と事業の特徴

ミラティブ社は、スマートフォン1台で手軽にライブ配信ができる配信プラットフォーム「Mirrativ」を中核サービスとして展開しています。

同社は「好きでつながり、自分の物語が生まれる居場所」をビジョンに掲げ、ゲーム配信を中心に、コメント、ギフト、コミュニティ機能を通じて、配信者と視聴者が双方向に関係を築く場を提供しています。特に、顔出し不要で配信できる3Dアバター「エモモ」や、配信中に視聴者が参加できる「ライブゲーミング」は、同社ならではの差別化要素です。

業績面では、2020年12月期から2024年12月期にかけて売上高は19.9億円から60.9億円へ拡大しており、高いトップライン成長を実現しています。一方で、同期間はライブゲーム開発、広告宣伝、人材採用などの先行投資を継続していたため、各期で経常損失を計上してきました。ただし、Ⅰの部では2025年12月期第3四半期連結累計期間に営業利益・経常利益ともに黒字を計上した旨が記載されており、上場直前に収益化フェーズへ移行しつつあることが読み取れます。

加えて、主要KPIも強い伸びを示しています。課金売上高は2020年12月期の14.8億円から2024年12月期には58.1億円へ拡大し、ロイヤルユーザー数、ARPLU、ARPPUも一貫して上昇しています。これは、単なるMAU拡大型ではなく、熱量の高いユーザーコミュニティを起点に収益性を高めるモデルであることを示しています。

上場時の株主構成

次に、Ⅰの部「株主の状況」および「株式等の状況」をもとに、上場時点の資本構成を見ていきます。

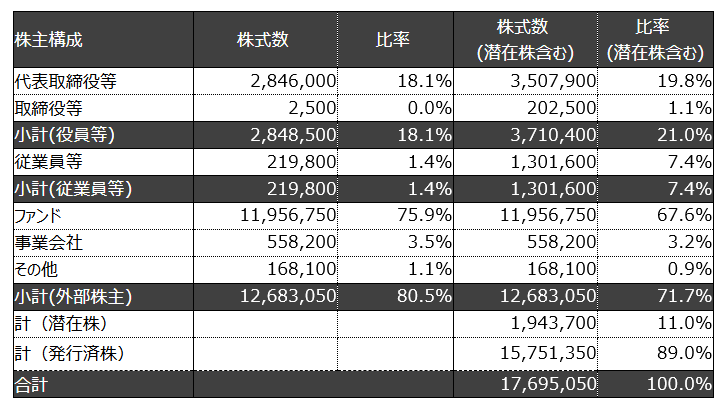

下記にⅠの部の「株主の状況」について表形式でまとめました。

ミラティブ社のⅠの部では、ベンチャーキャピタル等の保有比率が本書提出日現在で75.9%に達していることが、リスク情報の中で明示されています。これはグロース上場銘柄の中でもかなり高い水準であり、同社の上場がVCの色彩を強く帯びた案件であることを示しています。

資本政策の戦略的特徴

1.DeNAからのスピンオフと“VC型MBO”という特異な独立プロセス

ミラティブ社の起点は、2015年に株式会社ディー・エヌ・エー(以下、DeNA)の新規事業として始まった「Mirrativ」にあります。

2018年2月、DeNAは「Mirrativ」事業を株式会社エモモ(現ミラティブ社)に簡易吸収分割で承継することを決定し、2018年3月30日を効力発生日として事業を切り出しました。DeNAの開示資料では、この会社分割の目的について、「2015年8月の開始以来着実に成長してきた本事業について、今後より一層の成長を図るため」と説明しています。また、承継会社エモモは2018年2月9日設立、代表者は赤川隼一氏、設立時点では赤川氏が100%保有していました。さらに、DeNAはこの分割の対価として8.6億円を受領する予定と開示しています。

ここで重要なのは、この独立がPEファンドによるLBO型MBOではないことです。 通常のMBOは、安定したキャッシュフローを持つ会社を対象に、PEファンドが買収資金を供給し、時に負債を活用しながら非公開化・再上場を目指す形が多く見られます。これに対してミラティブ社は、スタートアップとしての高成長を維持するために、VC資金を背景に事業を切り出した案件であり、資本政策の発想が「再生」ではなく「成長継続」に置かれていたと考えられます。

2. 独立直後からの大型エクイティ調達

スピンオフ直後の2018年4月、当時のエモモはグロービス・キャピタル・パートナーズおよび複数のVC・個人投資家を引受先として10億円超の第三者割当増資を実施したと公表されています。( https://gamebiz.jp/news/207607)

つまり、ミラティブ社の独立は、単に親会社からのカーブアウトではなく、独立とほぼ同時にVCマネーを受け入れ、成長企業として再スタートすることを前提に設計されたMBOだったということです。

PEによるMBOが「企業価値改善後のエグジット」を目的としやすいのに対し、ミラティブ社は当初からプロダクト投資、人材投資、ユーザー基盤拡大を継続するためのエクイティ調達を行っており、その後の大型VC保有比率にもこの経緯が色濃く反映されています。

3. ストックオプションを活用した成長継続型インセンティブ

ミラティブ社は役員・従業員向けにストックオプションを付与しており、潜在株比率は潜在株式を含む発行済み株式総数の11%となっています。

ライブ配信・ゲーム・クリエイターエコノミー領域は、人材獲得競争が激しい分野です。したがって、SOは単なる報酬補完ではなく、中長期の成長にコミットするための人的資本戦略として位置づけられていると見られます。

さらに、ストックオプションは代表に対しても一定割合発行されています。これはミラティブ社が、VCを活用したMBOによりスタートしたことにより代表の持株割合が低く、組織及び事業へのコミットメントを高めるために発行したものと考えられます。

このように、MBO後もなおVC主導で成長投資を継続してきた同社においては、PE案件のような短期収益改善型ではなく、事業成長そのものに連動したインセンティブ設計である点に意味があります。

総評 – VCが支えた“第2創業型IPO”

ミラティブ社の資本政策は、非常に独自性があります。

その本質は、「VCで独立し、VCで育ち、VCが支えたまま上場する」という構造にあります。

DeNAの新規事業として立ち上がったMirrativは、2018年に簡易吸収分割で切り出され、赤川氏が設立した新会社に承継されました。その承継資金からVCによる調達を受け、以後はVCを主要株主として成長投資を継続してきました。これは、PEファンドによる典型的なMBO案件とは明らかに異なり、VC主導の“第2創業型IPO”と呼ぶのが最もしっくりくる案件だと思います。

同様のスタートアップにとって、PEに頼らずMBO的独立を実現する一つの選択肢として、非常に示唆に富む事例です。

資本政策は事業活動における様々な選択肢を考慮した上で策定されます。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上