上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第4回目となります。今回はデジタルプラットフォーム事業を運営している株式会社ABEJA(以後、 ABEJA 社という)について見ていきます。

これまで同様、過去の情報や売上等の数値情報を見ずに資本構成のみでどこまで会社の状況を把握することができるか分析していきたいと思います。

事業の概要

ABEJA社は、2012年9月設立、2023年6月13日にグロース上場されています。

事業内容は、デジタルトランスフォーメーション推進を軸として、プロフェッショナルサービスとシステムと連携した運用サービスを展開されています。

昨今のAI企業のビジネスモデルはコンサルティングサービスに運用型のサービスを組み合わせたものが多いと感じています。つまり、AIサービスの提供にあたっては、個社毎にカスタマイズされたサービスが導入されているということです。

資本構成

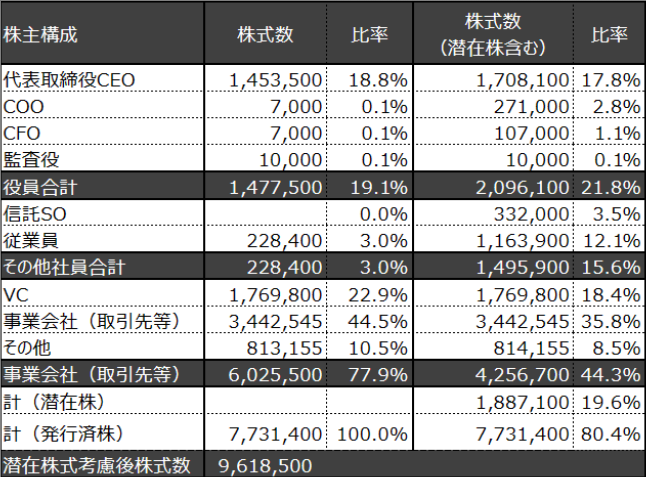

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成から以下の特徴があると言えます。

1.役員陣のみによる持ち株比率が顕在株ベースで19.1%

経営陣での持ち株比率が19.1%となっており、会社法上の決議事項については、常に外部株主との調整が必要な状況だと考えられます。 資本政策上、多額の資金をエクイティで集める必要があったものと考えられますが、スピーディな意思決定を担保するためには、経営陣の持ち株比率については過半数、もしくは3分の1をキープできるような資本政策が必要となります。また、代表以外の役員陣の現物株保有率が低いため、SOで調整していると考えられます。

2.外部株主による持ち分が顕在株ベースで77.9%

これは上記1.で言及した内容の裏返しになりますが、資金調達にあたってかなりのダイリューションが発生した結果であると言えます。

また、外部株主のうち事業会社が44.5%を占めており、なかでもSOMPOグループによる持ち分が多くなっています。Ⅰの部の事業等のリスクにも記載されていますが、SOMPOグループとの取引が全体の38%を占めているとのことで、資本業務提携として多くの株式と引き換えに資金及び取引を獲得しています。

さらに、外部株主には個人も多く存在しています。状況から推察すると元従業員と思われます。 ABEJA社の資本政策方針としては、SOの発行数も相当程度あり、従業員へのインセンティブとして株式、SOを活用していると考えられます。

3.信託型ストック・オプションの活用

ABEJA社は信託ストック・オプションを発行しています。 多くの信託ストック・オプションにおいて委託者は代表取締役となるが、ABEJA社ではCOO及びCFOも委託者となっています。

直近信託型ストック・オプションについての税制取り扱いが明示され、所定の要件を満たさない場合には給与課税として累進課税が適用されることとなったため、ストック・オプション付与者における金銭的なメリットが減少することとなったが、インセンティブとしては複雑な設計を行うこともできるため、引き続き利用する企業が現れるものと考えられます。

以上から、ABEJA社は資金調達で大きなダイリューションが発生しているが、資本業務連携を有効に活用し、上場を達成したと考えられます。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

以 上