上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第7回目となります。今回はホリゾンタルDX事業及び自動車産業DX事業を運営しているナイル株式会社(以後、ナイル 社という)について見ていきます。

事業の概要

ナイル社は、2007年1月設立、2023年12月20日にグロース上場されています。

事業内容は、ホリゾンタルDX事業及び自動車産業DX事業とありますが、前者はデジタルマーケティング事業、後者は個人向け自動車サブスクリプション(カーリース)サービスを展開されています。ビジネスモデルにDXという名称をつけているのはIR観点での戦略がありそうです。

理由としては、事業の状況においてDX化への流れが年々増していることを根拠に、自社事業も成長が見込まれると関連付けています。

資本構成

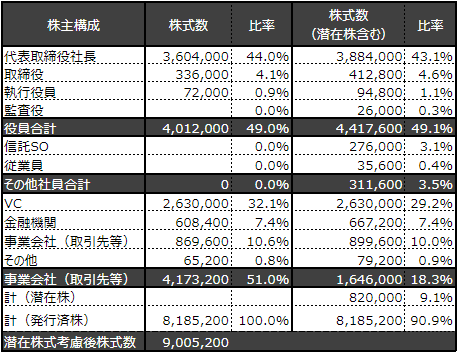

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成から以下の特徴があると言えます。

1.役員陣のみによる持ち株比率が顕在株ベースで49.0%

監査役や執行役員を含めた経営陣での持ち株比率が49.0%となっており、発行済み株式総数のほぼ半分を保有しています。そのため会社法上の決議事項については、経営陣主導で迅速に意思決定ができた状況だと考えられます。

多数の外部投資家に出資してもらっているものの、経営陣での持ち株比率を比較的高い状態が維持できているため、資本政策を戦略的に行ってきたものと考えられます。

スピーディな意思決定を担保するためには、経営陣の持ち株比率については過半数、もしくは3分の1をキープできるような資本政策が必要となります。

2.様々な外部株主による資本参加

ナイル社ではエクイティによる資金調達を複数回実施しています。 また、資金調達先としてVC、個人投資家、事業会社、金融機関と多岐に渡っています。 VCや個人投資家からの資金調達は純粋な資金需要によるものが大きいと考えられます。 事業会社からの資金調達はこれまでの企業分析でもしばしば実行されていますが、事業連携も加味したものと考えられます。

その他に金融機関(信託銀行、日本政策金融公庫)から出資を受けていますが、これはこれまで分析してきた企業では登場しなかった資金提供先のため特徴的です。金融機関も近年ベンチャーへの資金提供の幅を広げているため、融資に限らない資金提供が実際になされている証拠でもあります。

3.信託型新株予約権の活用

ナイル社は信託型新株予約権を発行しています。 ナイル社の信託型新株予約権は、サインアップインセンティブおよびボーナスパッケージの2パターンで付与することができる設計となっており、付与された新株予約権についてはベスティングとして上場後1,3,5年後に本人へ交付されることになっています。 信託型新株予約権は、上場を目指す企業において魅力的なインセンティブの付与手段となるため、設計にあたっては専門家も交えて自社にあった設計が有効です。

以上から、ナイル社は複数回の資金調達を実施し必要な資金を確保ながらも、迅速な意思決定ができるように経営陣の持ち株比率を一定に保っていること、信託型新株予約権を活用し従業員へのインセンティブを設計しながら、資金と人材を活用して業績を伸ばし上場されたと思われます。

なお、ナイル社の資金調達を時系列にみると、2020年11月に実施したB種優先株式の株価から2023年1月のB-2種優先株式まで株価が同額であることから、事業成長に苦労してきたことが想定されます。

また、上場時の株価についても上記B-2種優先株式よりも低い株価となっておりダウンラウンドIPOとなっています。

2023年は11社がダウンラウンドIPOとなっており、上場時における投資家からの目線が厳しくなっていたと考えられます。この傾向がいつまで続くかについて継続してモニタリングしていきたいと思います。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

以 上