上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察の第6回目となります。これまではグロース上場企業を対象としてきましたが、今回はスタンダード上場を果たされた、学習塾事業を運営している早稲田学習研究会株式会社(以後、早稲田学習研究会社という)について見ていきます。

日本で最も上場社数の多い東京証券取引所には3つの一般投資家向け市場があり、プライム市場、スタンダード市場、グロース市場があります。

早稲田学習研究会社が上場されたスタンダード市場は、持続的な成長と中長期的な企業価値の向上にコミットする企業として、一定の時価総額を持ち、基本的なガバナンス水準を備えることが求められています。

一方、これまで見てきた企業の上場先であるグロース市場は、事業実績の観点から相対的にリスクが高い企業であるものの、高い成長可能性が期待されています。

この市場の定義の違いも意識しながら早稲田学習研究会社の資本政策を見ていきましょう。

事業の概要

早稲田学習研究会社の創業は、1987年4月とこれまで見てきた企業のなかで最も古くに創業された企業となっています。(これまでの最も古い創業はエスネットワークス社の1999年10月です)

業績については「企業の概況」に記載されている直近5期の当期純利益はいずれも黒字でかつ2億円以上を維持しています。(これまで見てきた企業のうち、5期全て黒字だった企業はありませんでした)

資本構成

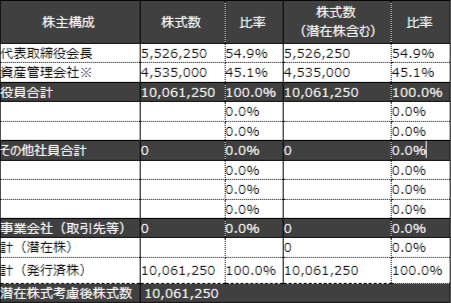

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記を見るとこれまでの企業と株主構成が全く異なることが分かります。 まず、株主が代表取締役会長とその資産管理会社のみで構成されています。 これは、過去の資本政策と比較して下記のことが言えます。

1.上場するまでにエクイティによる資金調達を実施していない

実質、代表によって持ち株比率が100%のため、事業成長等のために外部からエクイティによる資金調達を実施していないことが分かります。 また株主イコール代表となるため、意志決定は代表の意向が色濃く反映される体制となっています。

2.資本業務提携を実施していない

これまで見てきた企業では事業会社が株主となっている企業もいくつかあり、それは事業連携の効果をより引き出すために株式を発行しているケースがありました。 早稲田学習研究会社では、サービスの提供先が生徒であり、取引先としては個人であるため特定の取引先に偏った事業連携が不要であることも資本業務提携を実施していない理由の一つだと考えられます。

3.従業員へのインセンティブに株式を活用していない

グロース市場への上場を目指す企業は、高い事業成長を期待されているため、事業成長に欠かせない優秀な人材の確保がポイントとなります。 そのため、ストックオプションを付与する企業が多く、これまで見てきた企業全てでストックオプションや信託型ストックオプションを導入しています。 早稲田学習研究会社は業歴が長く業績を積み上げてこられてきたため、エクイティによるインセンティブを活用する場面がなかったと考えられます。

以上から、グロース上場企業と比較したスタンダード企業の特長が資本政策からも良く分かったかと思います。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後も他のビジネスモデルにおける資本政策について考察していきたいと思います。

以 上