上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察する「新規上場企業分析 ~資本政策を読む~」の第21回目となります。

今回は、「ヒラメキあふれる世界をつくる」をミッションに掲げ、本の要約サービスflier(フライヤー)をクラウドサービスにて提供し、2025年2月20日にグロース市場へ上場した株式会社フライヤー(以後、フライヤー社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特徴を分析していきたいと思います。

事業の概要

フライヤー社は、2013年6月に設立し、2013年10月から本の要約サービス「flier」サービスの提供を開始しています。

その後、2016年11月に電子書籍の取次を主な事業とする株式会社メディアドゥ(以後、メディアドゥ社という)が電子書籍の販売機会拡大のシナジーを目的としてフライヤー社を子会社化しています。

フライヤー社はエンタープライズ事業セグメントとコンシューマ事業セグメントを持ち、エンタープライズ事業セグメントが全体の売上の3分の2超となっています。

エンタープライズ事業セグメントでは、企業における人材育成や福利厚生などを目的とした従業員向けのサービスが中核となっています。

業績としては、「企業の概況」のうち「【主要な経営指標等の推移】」に記載されている2020年2月期から直前期である2024年2月期まで継続して赤字となっています。一方でフライヤー社のIRページでは、申請期である2025年2月期は黒字となっており、黒字化を持って上場したものと考えられます。

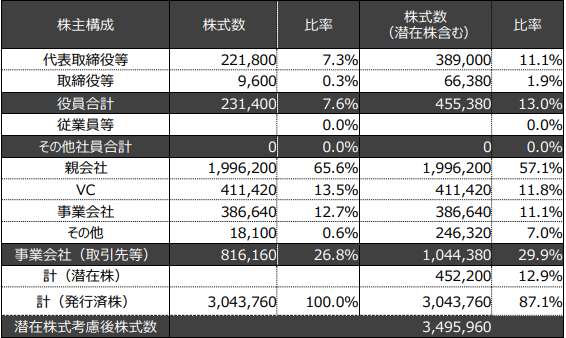

資本構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.役員の持ち株比率が顕在株ベースで7.6%

代表取締役社長と取締役の経営陣による持ち株比率が7.6%と、会社法で規定される普通決議事項を経営陣のみで決議できない状況となっています。

これは、2016年11月に メディアドゥ社の子会社となったためであり、上場時の メディアドゥ社の持ち株比率は65.6%となっており、親子上場となっています。

また2024年5月までメディアドゥ社から取締役1名が派遣されており、会社の重要な意思決定については、親会社の意向を踏まえながら行われていたことが想定されます。

子会社化は、親会社から様々な支援を受けることができる一方で、経営権を持たれるため、受けることができる支援を十分に勘案した上で子会社になる選択をすることが重要です。

2.上場5期前から種類株式を発行している

フライヤー社では、2020年12月と2021年1月にA種優先株式を発行し369百万円を、2022年2月、2022年4月、2023年2月、2023年7月にB種優先株式を発行して422百万円の資金を調達しています。

「第三者割当等の概況」からB種株式の取得者はほとんどがVCということがわかるため、上場を本格的に目指すため、事業成長等の資金を種類株式で調達したと考えられます。

3.従業員へのインセンティブ

フライヤー社では2021年2月から5回に分けて新株予約権を発行しています。

付与対象者はいずれも社内の役員、従業員となっているため、上場を目指すにあたってのインセンティブとしての効果を見込んだものと考えられます。

以上より、フライヤー社は創業から3年後にメディアドゥ社のグループに参画するなかで事業を成長させ、上場が目指せる状態となったタイミングで外部投資家から資金を調達、事業及び組織を作りながら、黒字化とともに上場を達成されています。

このように資本政策と会社の状況は密接に関連しているため、他社の事例を学ぶことは自社の資本政策立案にとても有意義です。

一方で他社事例はあくまでも結果から紐解いているため、将来に向けて作成する資本政策には事業活動における様々な選択肢を考慮しながら作成する必要があります。

そして、柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

以 上