上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察を行う、「資本政策を読む」の第24回目となります。

今回はスペースデブリ(宇宙ゴミ)を除去することを目的とする初の民間企業である株式会社アストロスケールホールディングス(以後、 アストロスケール社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特長を分析していきたいと思います。

会社概要と事業の特徴

アストロスケール社は、2015年2月に日本に研究開発拠点を設立し、2018年11月に事業を支配・管理する合同会社アストロスケールを設立。RPO(Rendezvous and Proximity Operations)技術を使って宇宙業界におけるバリューチェーンのうち軌道上サービスを提供しています。

【企業の概況】のうち連結経営指標等に記載されている売上収益によれば、2020年4月期から2023年4月期までのCAGRは約177%と高い売上成長率です。その後、2024年6月5日にグロース市場に上場しています。

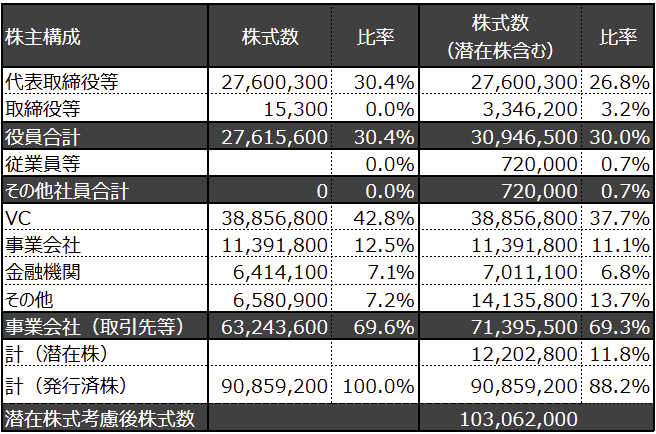

上場時の株主構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

資本政策の戦略的特徴

1.VCからの積極的なエクイティ調達

【企業の概況】のうち提出会社の経営指標等によると2019年4月期以降継続的に最終損益は赤字となっており、継続的な資金調達が必須であったことが伺えます。

特に、【事業の内容】の研究開発の状況にもあるように、アストロスケール社は、軌道上サービスを事業化させるための先進的な技術開発を自社内で行っています。そして研究開発費の額についても2022年4月期で21億円超、2023年4月期で28億円超となっており、当該領域への投資資金を調達することが重要であったと考えられます。

株主構成を見るとVCによる持ち分比率が高く、顕在株ベースで42.8%です。VCはスタートアップへリスクマネーをエクイティによって提供する事業体であり、アストロスケール社は研究開発費への投資資金をVCから調達してきたと考えられます。

2.役職員及び外部協力者に対するストックオプションの付与

「新株予約権等の状況」によると、2019年1月24日から計10回、役職員及び外部協力者に対してストックオプションを発行しています。その総量については約1,200万株で全体の10%超です。

これは、2024年新規上場企業のストックオプション発行割合の平均(「ストックオプション(SO)発行の最新トレンド~2024年新規上場企業の情報を基に語る~」参照)より高い水準です。

アストロスケール社のコア技術であるRPO技術は構想段階のものもあり、今後の社会実装にあたっては役職員や外部協力者の活躍が求められるため、ストックオプションを活用したインセンティブ設計をしているものと考えられます。

3.金融機関によるエクイティ出資

2023年2月、10月に三菱UFJ銀行、みずほ銀行、日本政策投資銀行といった大手金融機関からエクイティ出資を受けています。銀行本体からの出資は異例でいずれも新しい価値の共創や新産業の創出といった社会への大きなインパクトを与えることを期待した出資となっていることが各社のリリース等(下記参照)から伺えます。

https://www.bk.mufg.jp/news/news2023/pdf/news0227.pdf https://www.mizuhobank.co.jp/release/pdf/20231011release_jp.pdf https://www.dbj.jp/topics/dbj_news/2022/html/20230227_204185.html

総評:宇宙ベンチャーとしての将来性を活かした資本政策

アストロスケール社の資本政策は、宇宙業界において新しいビジネスとして軌道上サービスの事業化を実現させるべく、多くの投資家を巻き込んだ資本政策です。

なお、【企業の概況】のうち提出会社の経営指標等によると2022年4月期にこれまでA種からE種までの優先株式があったものが普通株式のみになっています。これは一般的には上場を見据えて優先株式を普通株式に転換したものと考えられます。

その後、2023年4月期には再びA種からE種の優先株式が記載され、さらに追加でF,G種の優先株式も記載されています。特にラストファイナンスとなったG種優先株式では大手金融機関からの出資も受け注目度高く上場されています。

以上からアストロスケール社は宇宙関連事業の将来性をアピールしながら、多額の研究開発費を資本により調達し、上場を達成された資本政策です。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上