上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察を行う、「資本政策を読む」シリーズ第28回は、「世界をデザインする」というビジョンのもと、ITコンサルティング、ビジネスコンサルティング及びNotionサービスの提供を単一のコンサルティング事業として展開する株式会社ノースサンド(以後、ノースサンド社)を取り上げます。

同社の「新規上場申請のための有価証券報告書(Ⅰの部)」をもとに、上場に至るまでの資本政策を読み解き、事業成長との関連性を分析していきます。

会社概要と事業の特徴

ノースサンド社は、人間力を重視したコンサルティングとして、コンサルタントのスキルを「コンサルティングスキル」と「人間力」の2軸に分けて考えており、顧客の内部事情やカルチャー等も踏まえながら、顧客の悩みに寄り添い、周囲と良好な関係を築きながら課題解決を進めることを重視しています。

また、体制面でもサービス提供と案件開拓の分業を図り、コンサルタントはサービス提供と品質向上に専念し、営業要員は顧客開拓活動に集中することにより、顧客ごとのきめ細やかなアカウント管理を可能としています。

その結果、業績面では、「提出会社の経営指標等」より2021年1月期から2025年1月期までの売上高CAGRは82.4%という高成長を遂げています。また、全期間においてに常に利益を計上しており、利益創出力の高いビジネスモデルであることがうかがえます。

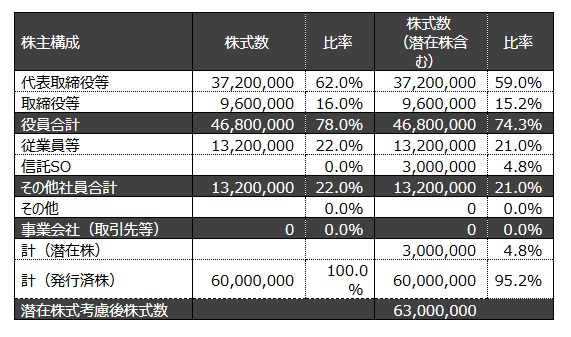

上場時の株主構成

次に上場時の資本構成です。Ⅰの部「株主の状況」を見ると、ノースサンド社の株主構成は創業者・経営陣が大半を保有するシンプルな構造となっています。

下記にⅠの部の「株主の状況」について表形式でまとめました。

資本政策の戦略的特徴

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.外部資本に依存しないオーガニック成長志向

ノースサンド社の資本政策で最も特徴的なのは、VCやPEファンドからの大規模なエクイティ調達を行っていない点です。

これは、コンサルティング事業という比較的キャッシュフロー創出力の高いビジネスモデルを背景に、内部留保を活用した成長を基本方針としてきたことがうかがえます。

そして結果として、上場時点においても経営陣の持株比率が高く、経営の意思決定スピードと一貫性を維持したまま上場を実現しています。

2.ストックオプションに依存しない人材マネジメント

Ⅰの部「新株予約権等の状況」からは、一般的なスタートアップに見られるような大規模なストックオプション発行は行われていません。

一方、ノースサンド社の経営戦略として「ファンづくりサイクル」という仕組みを使っています。従業員に対しては理念の浸透を様々な施策を通じて実施しており、組織運営を通じて、エンゲージメントの向上を図っています。

結果として2025年1月期では、日本国内全産業の離職率15.4%より低い6.6%という数値となっています。

つまり、一般的なスタートアップでは従業員のエンゲージメント向上施策の一つとして使われるストックオプションをノースサンド社では導入せず、「ファンづくりサイクル」という仕組みを通じて従業員のエンゲージメント向上を行っていると考えられます。

3.信託SOによる将来へのインセンティブ設計

ノースサンド社は2023年1月に信託型ストックオプションを設定しています。

なお、対象となる新株予約権は、2025年1月期から2028年1月期までのいずれかの期において、 営業利益が6,000百万円を超過した場合に権利行使できるとなっています。

そのため、本信託SOは過去の功績評価に対するものではなく、将来の功績評価に対するインセンティブと考えられ、上場後のさらなる事業成長を目的としたものと考えられます。

総評:創業者主導で積み上げた高収益コンサル企業の上場

ノースサンド社の資本政策は、 「外部資本に頼らず、事業の収益力で成長してきた企業が、次の成長フェーズに向けて上場を選択した」という点に集約されます。

多くのスタートアップが、VC・事業会社と積極的に連携する資本政策とは対照的に、ノースサンド社は 創業者主導・低希薄化・高収益モデル を一貫して維持してきました。

これは、コンサルティング業における一つの理想形であり、同業他社や今後上場を目指すコンサルティングファームにとって、非常に示唆に富む事例と言えるでしょう。

資本政策は事業活動における様々な選択肢を考慮した上で策定されます。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上