上場時の資本構成から当該企業の成長ストーリーやガバナンスの在り方を読み解く「資本政策を読む」シリーズ。

第30回は、家賃債務保証事業を展開するNSグループ株式会社(以下、NSグループ)を取り上げます。

同社は、創業企業の延長線上にあるオーナー型IPOではなく、プライベートエクイティ(PE)ファンド主導で再編されたのちに上場を迎える案件という点で特徴的です。

本稿では、Ⅰの部をもとに、事業の特性と資本政策の関係性を読み解いていきます。

会社概要 – 家賃債務保証という“金融×不動産”モデル

NSグループの中核事業は、家賃債務保証事業です。

家賃債務保証とは、賃借人が家賃を滞納した場合に保証会社が立替払いを行い、その後賃借人へ求償するビジネスモデルです。 賃貸人(オーナー)にとっては回収リスクの軽減、入居者にとっては連帯保証人確保の負担軽減という機能を持ち、不動産市場の円滑化を支えるインフラ的役割を担っています。

同社の実質的な事業基盤は、1997年設立の旧日本セーフティー株式会社にあります。

その後、2021年以降に投資ファンド主導の再編を経て、現在のNSグループ体制へと移行しました。

家賃債務保証事業は、

- 保証残高の積み上げによるストック型収益構造

- 信用リスク管理能力が収益性を左右

- 資金繰り・財務健全性が重要

といった特徴を持つ事業です。

したがって、資本政策は単なる調達手段ではなく、リスク管理体制の裏付けでもあるといえます。

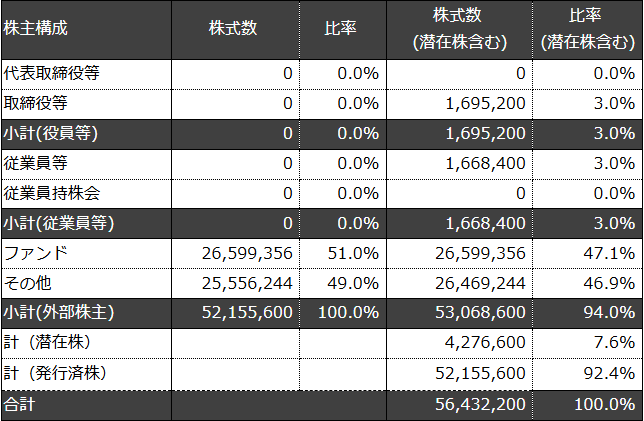

上場時の株主構成

次に、Ⅰの部「株主の状況」および「株式等の状況」をもとに、上場時点の資本構成を見ていきます。

下記にⅠの部の「株主の状況」について表形式でまとめました。

資本政策の戦略的特徴

1.代表取締役が株式を保有していない意味

特筆すべきは、代表取締役社長が株式を保有していない点です。

これは、創業者主導型IPOとは対照的な構図です。

本件は、スポンサー(PE)主導型の案件であり、経営は株主から選任されたプロ経営者体制で運営されています。

この構図は、

- PEによる企業価値向上施策

- ガバナンス強化

- 将来的な持分売却(エグジット)可能性

を前提とした設計であることを示唆します。

2.ストックオプション設計 – スポンサー出口連動型

NSグループは複数回にわたりストックオプションを発行しています。

潜在株式比率は7.58%となっています。

なお、このストックオプションの設計において特徴的なのは、スポンサーであるベインキャピタルグループの持分比率の変動と連動する条項が設定されている点です。

これは一般的な上場企業型SOというよりも、PE案件特有の“エグジットを見据えたインセンティブ設計”といえます。

経営陣・主要人材の報酬設計が、単なる上場達成ではなく「スポンサーの投資回収局面」と整合する構造となっています。

総評 – スポンサー主導型IPO事例

NSグループの資本政策は、

- 家賃債務保証という金融色の強い安定事業

- PEファンド主導による再編

- 経営者非保有型のガバナンス

- エグジット連動型インセンティブ設計

という特徴を持ちます。

創業者主導型IPOとは対照的に、本件はスポンサー主導型の上場モデルと整理できます。

以上からNSグループは、 “オーナー企業の上場”ではなく、 “投資ファンドが磨いた企業の上場”という色合いが強い案件です。

家賃債務保証という堅実な事業基盤を背景に、資本市場でどのような評価を受けるかは、スポンサーの出口戦略と市場需給が鍵を握ると考えられます。

資本政策は事業活動における様々な選択肢を考慮した上で策定されます。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。

そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

今後もビジネスモデルと資本政策の関係性について考察していきたいと思います。

以 上