上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察する「新規上場企業分析 ~資本政策を読む~」の第19回目となります。

今回は、「時代に合わせた価値を創造する」というパーパスを掲げ、主婦の就職支援事業をはじめ、活躍の機会を得られずに埋もれていた優秀な人材に働く機会を提供することをテーマに主婦層を中心とした人材関連事業を展開されている株式会社ビースタイルホールディングス(以後ビースタイル社という)について見ていきます。

ビースタイル社は、2024年12月27日にグロース市場へ上場しています。

これまで同様、新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特徴を分析していきたいと思います。

事業の概要

ビースタイル社は、2002年8月に創業し、2020年4月に持株会社体制へ移行、上場時は連結子会社4社で構成されており、各子会社にて派遣・紹介事業、メディア事業、DX事業及びその他の事業の4セグメントに分類して人材関連事業を行っている純粋持株会社です。

業績としては、「企業の概況」のうち「【主要な経営指標等の推移】(1)連結経営指標等」より2023年3月期及び2024年3月期のいずれも段階損益が黒字となっています。さらに「(2)提出会社の経営指標等」をみると2020年3月期から2023年3月期までは段階損益が赤字となっており、2024年3月期に初めて黒字となっています。

そのため、2024年3月期の黒字化を達成し、上場へ進んでいったものと考えられます。

資本構成

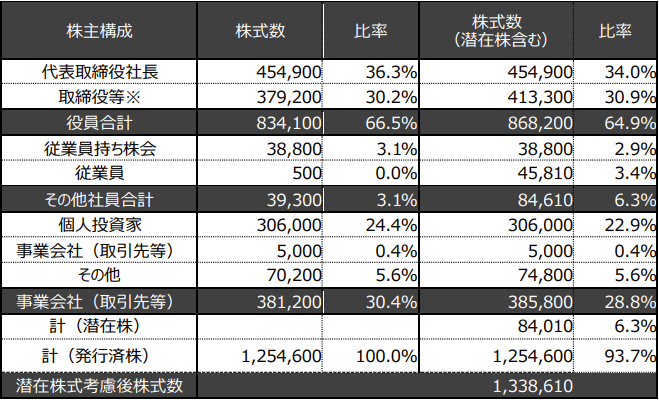

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.役員の持ち株比率が顕在株ベースで66.5%

代表取締役社長と取締役によって、会社法で規定される特別決議事項を決議できる必要株数をほぼ保有しています。厳密にはコンマ数%足りませんが、おそらく退職した従業員の株等の議決権をコントロールして特別決議事項を決議していたのではないかと想定されます。 これはベンチャーキャピタルのような完全な第三者株主がおらず、非上場段階では経営陣の意思決定を迅速に実行できる柔軟な資本政策を策定することが可能であったことが考えられます。

2.外部から株式による資金調達を実施していない

「株主の状況」より外部法人株主についてはストックオプションを保有している協力会社のみとなっているため、ビースタイル社では事業資金を株式で調達していなかったことが読み取れます。 これはビースタイル社の事業が人材派遣・紹介事業が中心となっており、投資資金を多額に必要としないためだったと考えられます。

3.従業員へのインセンティブとして株式、持株会の設置及びストックオプションの発行を実施

グロース市場上場を目指す企業は、創業メンバーである従業員が株式もしくはストックオプションを保有している場合が多く見受けられます。 ビースタイル社では従業員に対して、株式、ストックオプション及び従業員持株会を活用した資本政策となっています。

株式等の状況のうち「 (3) 【発行済株式総数、資本金等の推移】 」をみると新規株式発行については、取締役がストックオプションを権利行使した際の増加のみ記載されていることから、従業員への株式発行や従業員持株会は上場前4事業年度以前に行われていたことがわかります。

株式については元取締役や元従業員も保有しています。近年のベンチャー企業では退任、退職時には会社もしくは関係者が株を買い取る形となっていることが多くなってきていますが、ビースタイル社ではベンチャーキャピタルのような外部投資家がいないこともあり、元取締役や元従業員との間で買取条項が付された株主間契約を締結していなかったと考えられます。

ストックオプションについては、「 (2) 【新株予約権等の状況】 」から従業員への発行は2018年9月28日より継続的に発行されています。 なお、ストックオプションの発行割合は潜在株ベースで3.4%となっており、グロース上場企業の平均発行割合約8%と比較すると低い付与率となっています。

ビースタイル社は創業が2002年で、上場まで22年かかっています。そのため、当初は株式や従業員持株会を活用したインセンティブから、2018年以降はストックオプション活用に移行していったものと考えられます。

以上から、ビースタイル社は創業以来、多額の投資を必要としない人材派遣・紹介事業を中心に業績を伸ばしながら規模を拡大し、2018年頃から上場を見据えて、ストックオプションの導入や持ち株会社化への移行を実施されたものと考えられます。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

以 上