上場時の資本構成から当該事業の特徴や資本政策の考え方について分析、考察する「新規上場企業分析 ~資本政策を読む~」の第18回目となります。

今回は、「ひとを科学し、寄り添いをつくる」をミッションに掲げ、ExpertAI事業を展開し、2024年10月29日にグロース市場へ上場した株式会社Sapeet(以後、Sapeet社という)について見ていきます。

新規上場申請のための有価証券報告書(Ⅰの部)をもとに上場までの資本政策を読み解き、会社の特徴を分析していきたいと思います。

事業の概要

Sapeet社は、代表が東京大学大学院在学中に自身の研究テーマをもとにした、3D技術を活用したバーチャルフィッティングサービスの事業化を目的として2016年3月に創業し、その後機械学習分野の知見をさらに深め、新たな領域での価値提供につなげることを目的として、2018年9月に株式会社PKSHA Technology(以後、 PKSHA Technology 社という)の連結子会社となっています。

Sapeet社は単一セグメントとしてExpertAI事業を展開しています。ExpertAI事業にはAIソリューションとAIプロダクトがあり、全社前者はAI身体分析アルゴリズムとコミュニケーションアルゴリズムを顧客ごとの要件に組み合わせて提供しています。後者では「カルティ」ブランドで主にSaaSによるサービス提供をしています。

業績としては、「企業の概況」のうち「【主要な経営指標等の推移】」から2019年9月期から2023年9月期までにの5期にわたってCAGR約60%の高い売上成長率を達成しています。一方で最終損益は直近3期で赤字となっており、赤字上場となっています。

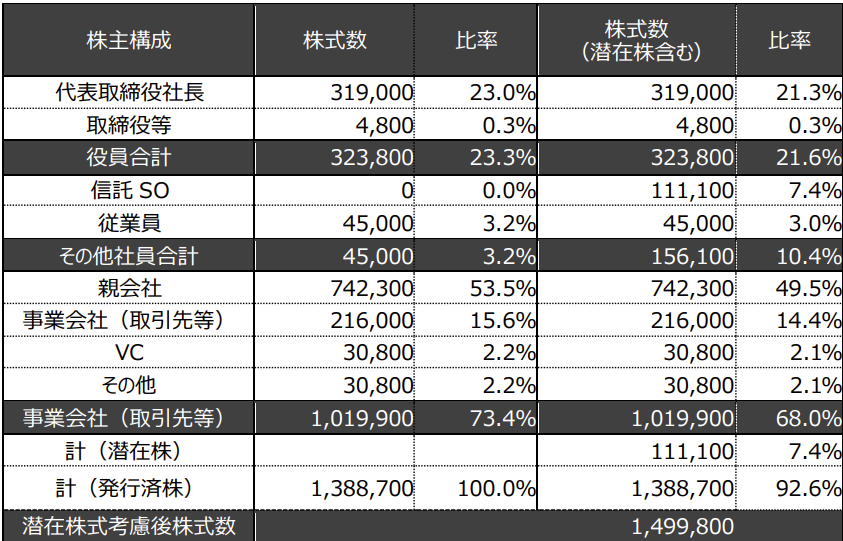

資本構成

次に上場時の資本構成です。下記にⅠの部の「株主の状況」について表形式でまとめました。

上記株主構成とⅠの部の「株式等の状況」から以下の特徴があると言えます。

1.役員の持ち株比率が顕在株ベースで23.3%

代表取締役社長と取締役の経営陣による持ち株比率が23.3%と、会社法で規定される普通決議事項を経営陣のみで決議できない状況となっています。 これは、2018年9月に PKSHA Technology社の子会社となったためであり、上場時の PKSHA Technology社の持ち株比率は53.5%となっています。そのため会社の重要な意思決定については、常に親会社の承認が必要な状況であったことが想定されます。 子会社化は、親会社から様々な支援を受けることができる一方で、経営権を持たれるため、受けることができる支援を十分に勘案した上で子会社になる選択をすることが重要です。

2.上場直前にファイナンスを実施している

2024年4月30日に457百万円のエクイティでの資金調達を実施しています。グロース市場への上場が2024年10月29日だったことを勘案すると、ラストファイナンスを実施したものと考えられます。

通常、ラストファイナンスは上場の半年から1年前に実施します。

また、ラストファイナンスは一般的に下記のような目的が挙げられます。

①成長加速のための追加資金 …上場前に最後のマーケット拡大やR&D投資を実施するため

②バランスシートの強化 …IPO投資家向けに財務体質を改善し、負債比率を下げる

③既存投資家のリクイディティ確保 …既存投資家(VCなど)が一部持ち分を売却する場として活用する場合もある

④IPO時の評価額向上 …IPO価格を有利に設定するため、事前に評価額を上げる狙い

上記目的に照らして、今回のSapeet社のラストファイナンスの目的について下記で見ていきたいと思います。

①成長加速のための追加資金

上場時まで継続して赤字決算であることから、成長のための事業資金が必要な状況だと考えられます。そのため本ラストファイナンスの目的の一つと言えると考えます。

②バランスシートの強化

2023年9月30日時点の負債比率が195%と財務的に健全と言われる50%を大きく超えている状況でした。しかしⅠの部において負債のうち関係会社からの借入金450百万円を2024年9月期第3四半期に全額返済しているとの記載があります。また2024年9月30日時点の負債比率は63%と大きく改善されています。そのため本ラストファイナンスの目的の一つと言えると考えます。

③既存投資家のリクイディティ確保

ラストファイナンスの全て新株発行となっているため、本ラストファイナンスの目的ではなかったと言えます。

④IPO時の評価額向上

ラストファイナンス時の1株あたり金額が1,648円で、IPOの売出価格が1,500円となっています。ラストファイナンス以前のエクイティファイナンスについては2019年9月までは実施していないこともあり、本ラストファイナンスの目的の一つと言えそうです。

このようにラストファイナンスを活用して、上場に向けた準備を行うことも重要な資本政策となります。

3.従業員へのインセンティブ

Sapeet社は2023年1月に信託型ストックオプションを設定しています。

なお、対象となる新株予約権者は、2024年9月期から2028年9月期までのいずれかの期において、 売上740百万円を超過した場合に権利行使できるとなっています。 そのため、本信託型ストックオプションは過去の功績評価に対するものではなく、将来の功績評価に対するインセンティブと考えられます。

信託型ストックオプションについては、2023年7月に税制取り扱いが明示され、所定の要件を満たさない場合には給与課税として累進課税が適用されることとなったため、ストックオプション付与者における金銭的なメリットが減少することとなったが、インセンティブとしては複雑な設計を行うこともできるため、設計にあたっては専門家も交えて自社にあった設計が必要です。

資本政策は事業活動における様々な選択肢を考慮しながら、作成することになります。 柔軟性のある資本政策を作成することで、意思決定の幅を広げることが可能となります。 そのため、外部の専門家に資本政策の策定支援を依頼することも有効かもしれません。

以 上